新型コロナウイルス感染症における融資施策としてセーフティネット保証というものがあります。今回はそのセーフティネット保証の中でも5号について詳しく説明していきます。新型コロナウイルス感染症の影響で通常のセーフティネット保証よりも緩和されている部分もあるので、そこも合わせて解説していきます。

またこちらの融資を検討される人は、下記融資も対象になる可能性が高いので合わせてご覧ください。

Contents

セーフティネット保証5号って何?

新型コロナウイルス感染症の影響でよく耳にするようになったセーフティネット保証という言葉。これには実は1~8号まで存在するのですが、その中でも今回説明する5号というのは「全国的に業況が悪化している業種を営む事業者への措置」における施策だと思ってください。今回で言うところの「業況が悪化」というのが新型コロナウイルス感染症の影響を受けているということを指していると考えてもらえるとしっくり来ると思います。

こちらは全国的にとあるのですが、指定業種が決められており、その業種に当てはまっていることが前提条件となります。こちらにその一覧が記載されており、この業種に当てはまっている全国の事業者がセーフティネット保証5号の対象となります。

セーフティネット保証5号の対象者は?

下記要件のどちらかに当てはまる事業者が対象になります。

セーフティネット保証5号の融資額(保証限度額)は?

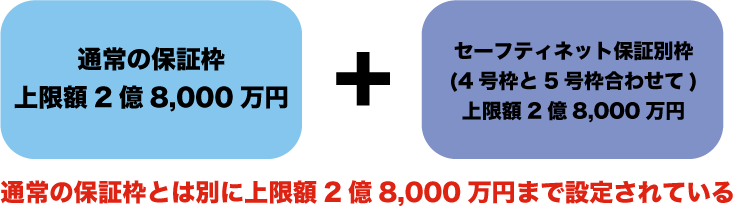

経済産業省の資料では「一般保証とは別枠で2億8,000万円(※セーフティネット保証4号とは併用可だが、同じ枠になる)」とあります。これだけだとどういう意味なのかイマイチ分かりにくいので補足説明します。

通常、1事業者が保証協会などの保証制度を利用して借入できる枠には上限があります(一般的に上限枠は2億8,000万円)。従って、コロナウイルス感染症の影響以前に保証制度を利用してこの枠の上限ギリギリで借入していた人には借り入れができないということになりますが、今回はその枠とは”別枠”で2億8,000万円までの枠内で融資しますという意味合いです。なので、このセーフティネット保証5号で借入した枠は通常の借入枠とは別だという認識を持っておくと良いでしょう。

また「保証割合は借入額の80%」という表記もありますが、これはセーフティネット保証5号を用いた融資を実施する場合、保証人となる保証協会の保証率が80%になるという認識でOKです。つまり融資を実行する金融機関は万が一、借入れした相手が倒産等の理由により返済不可に陥った場合、代わりに保証協会が80%返済する(金融機関から見たら貸したお金の回収可能性が高くなるので融資申請者に融資しやすくなる)という認識を持っておけばOKです。

セーフティネット保証5号の申請に必要な準備物は?

危機関連補償は中小企業庁というところが管轄となっており、申請に必要な準備物は各都道府県の市区町村毎で異なっています。ご自身の登記上または事業実体のある事業所の所在地を管轄している各都道府県の市区町村のホームページで確認するか電話で問い合わせするかで必要資料をチェックしましょう。

一般的に求められそうなものは下記の通りなので、下記準備物は最低限用意しておきましょう。

直近の月の売上台帳(法人・個人事業)

事業に関する許可証(法人・個人事業)

身分証明書(法人・個人事業)

履歴事項全部証明書(法人)

開業届(個人事業主)

セーフティネット保証5号の申請方法は?

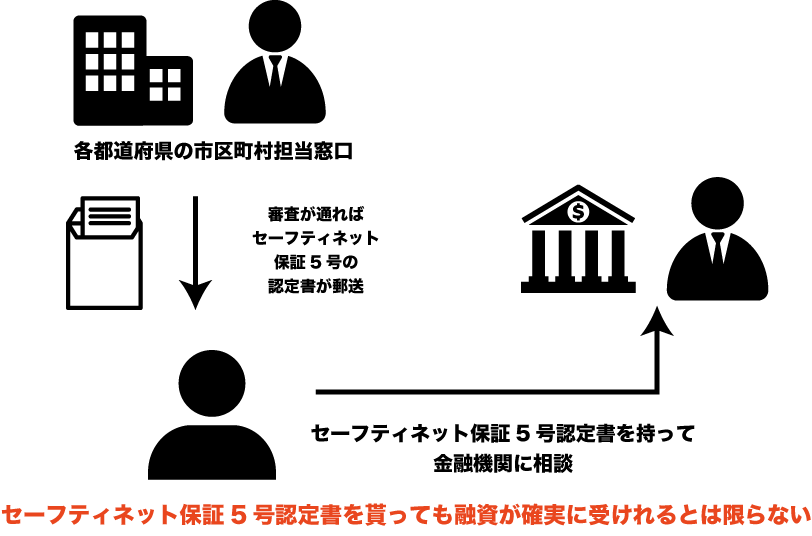

基本的に上記の申請に必要な資料を揃えて各都道府県の市区町村が指定する箇所に郵送すれば完了です。不備がなければ1~2週間ほどでそセーフティネット保証5号認定書が送られてきます。しかし、これがあれば融資を受けれるというわけではありません。むしろここからが本番です。

セーフティネット保証5号認定書を携えて最寄りまたは取引のある金融機関に相談しにいきましょう。よく勘違いされる方がいますが、セーフティネット保証5号というのはあくまでも「認定」に過ぎず、その証明書を持っていると金融機関でセーフティネット保証5号に該当する保証制度に当てはめて審査されるというものになります。

なので、セーフティネット保証5号の認定書を貰ったからと言って融資が確実に受けれるとは限りません。そこから更に金融機関の審査が入って、問題なければ初めて融資が受けれる制度になります。

相談に行く金融機関によって審査書類や審査方法が異なるので、一概に記載するのは難しいですが、一般的には下記のような申請方法・スケジュールで進むと思っておいて良いでしょう。

↓(各都道府県の市区町村で審査)

2.セーフティネット保証5号認定書が郵送されます。

↓

3.最寄りまたは取引のある金融機関に相談。

↓

4.相談先の金融機関が指定する申請資料準備と郵送手続き。

↓(金融機関審査)

5.融資実行

セーフティネット保証4号との違いは?

セーフティネット保証4号と5号の大きな違いとしては以下の3点が挙げられます。

②4号の売上減少認定が前年同月に比して20%以上減少であることに対し、5号では売上減少認定が前年同月に比して5%以上減少であること

③4号の保証割合が借入額の100%に対し、5号の保証割合が借入額の80%であること

パッと見た感じではセーフティネット保証4号のほうが融資を申請する立場から見たら条件が良さそうですが、売上の減少認定はセーフティネット保証5号の方が緩いので、条件に当てはまる方を選びましょう。

まとめ

通常の融資申請とは異なり、セーフティネット保証の認定書の手続きが上乗せされている分、手続きに多少時間がかかるので少し余裕をもって取り組むことをおすすめします。またセーフティネット保証5号の認定書にも有効期限が設定されているので、その有効期限も考慮しながら最寄りや取引のある金融機関に事前に相談しておくのも良いでしょう。

②製品等原価のうち20%を占める原油等の仕入価格が20%以上上昇しているにもかかわらず製品等価格に転嫁できていない中小企業者。