世界を巻き込んだ新型コロナウイルスの影響を受け、日本国内でも様々な経済支援対策が発表されています。今回はその中で事業者であれば最初に着目してほしい日本政策金融公庫が発表している”新型コロナウイルス感染症特別貸付”について解説します。

新型コロナウイルスの影響で売上が下がっている事業者であれば高確率で対象になりうるので、要チェックです!

Contents

そもそも日本政策金融公庫って何?

2008年にできた組織で、正式名称は株式会社日本政策金融公庫で見た目は法人格をもつ組織ですが、ほぼ国の管轄内の組織だと思ってもらって大丈夫です。主に個人事業主や法人への融資を行っており、多くの事業主が最初にお世話になる機関です。事業としては

国民生活事業:国民一般の資金調達支援

中小企業事業:中小企業の資金調達支援や信用保険制度

農林水産事業:農林水産事業者の資金調達支援

の3つがあり、今回の”新型コロナウイルス感染症特別貸付”は「国民生活事業」「中小企業事業」の2事業で行っているものになります。

新型コロナウイルス感染症特別貸付って何?

新型コロナウイルスの影響によって、売上が一時的に著しく悪化している事業者を対象とした融資制度になります。融資なので利息付きで返済義務が発生しますが、その利息が数多くある融資制度の中ではかなり低い+優遇制度豊富なので、給付金以外での資金調達を検討している事業者はまずこちらの新型コロナウイルス感染症特別貸付をチェックするのがベストです。

各項目をそれぞれ見ていきます。

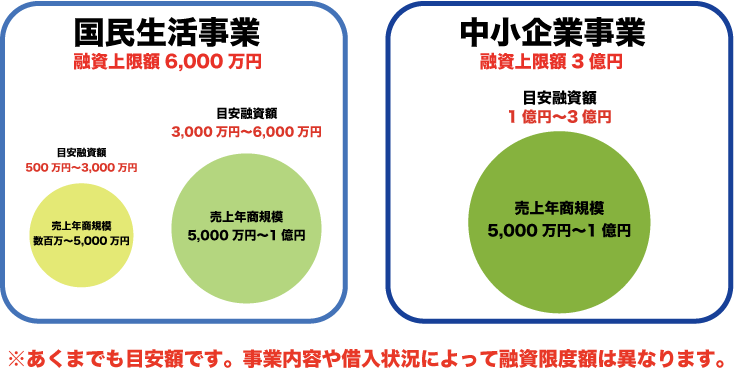

融資限度額について

それぞれ「国民生活事業:6,000万円」「中小企業事業:3億円」と書きましたが、事業規模や事業年数、借入用途や金額によってどちらで申請できるか異なります。目安で、売上規模で年商1億以上あれば「中小企業事業:3億円」の申請も可能になってきますが、多くの人が「国民生活事業:6,000万円」に当てはまると思います。

売上規模で年商5,000万円以上あれば「国民生活事業:6,000万円」の中でも3,000~6,000万円ほどの申請も可能になってきます。売上規模で年商数百万~5,000万円以内であれば融資限度額は500~3,000万円ほどを見ておくのが現実的です。

売上規模以外にも、過去の借入状況や返済状況によって審査は変わってきますが、目安程度にしておくと良いでしょう。

別枠という表記についても簡単に説明します。通常、1事業者が日本政策金融公庫で借入できる金額は事業規模や事業年数に割り当てられています。なので、上限なしに何度でも日本政策金融公庫から借入できるということはありません。決められている枠内での金額しか借り入れできないと思っておきましょう。しかし、今回の融資制度は別枠という表記があります。これは事業者によって設定されている金額枠とは別に借入できるという意味合いで、通常の日本政策金融公庫での融資枠が一杯になっている人でも借入できる事を指します。

今回始めて日本政策金融公庫から借り入れされる人も多いと思いますが、この新型コロナウイルス感染症特別貸付で借入れた金額は、通常の日本政策金融公庫からの借入れで設定されている枠とは”別枠”という認識を持っておくと良いでしょう。

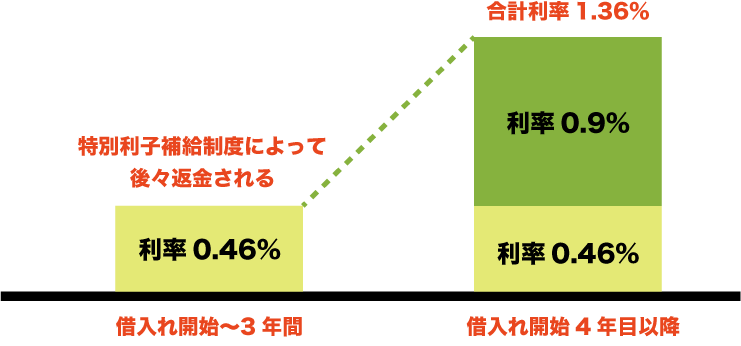

利率について

日本政策金融公庫や銀行からの借入れを行ったことがある人は驚くかもしれませんが、驚異の利率の低さです。通常、日本政策金融公庫や銀行から事業に関する借り入れを行うときは1.36~4.7%ぐらいの間の利率で貸してもらえることがほとんどです(利率に幅があるのは、申請者の事業状態によって異なるため)。カードローンなどで借りた場合は12~18%くらい取られるので、このコロナの影響で借入れを検討している事業者は、まずは日本政策金融公庫の新型コロナウイルス感染症特別貸付をチェックしてみてください。

さらにこれは借入れした金額の元金に対しての利息金額になるので、元金が少なくなると利息も減っていきます(返済後半になればなるほど利息は少なくなります)。さらに最初の3年は0.46%とほぼ0に近い利率で借入でき、さらに今後発表される特別利子補給制度を利用すればその支払った利息も戻ってくるというものになっています。

※特別利子補給制度についてガイドラインが出ていますが、まだ詳細が発表されていません。今後政府が発表する情報を待ちましょう。

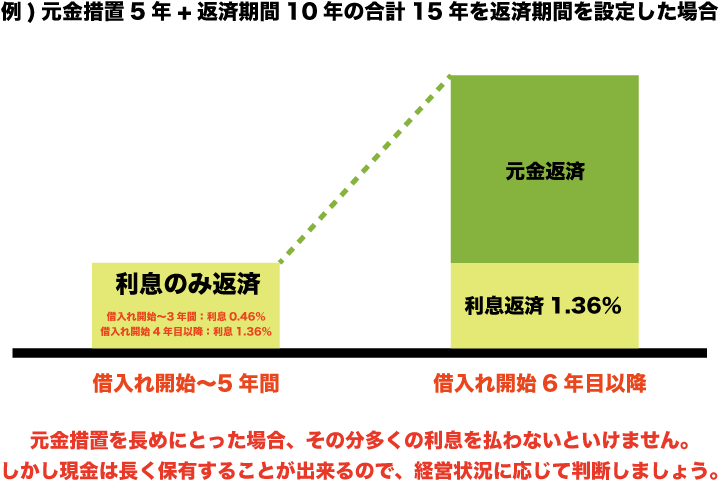

返済期間について

設備資金と運転資金でそれぞれ異なりますが、今回の融資制度は現在事業を行っている事業者に対して事業を継続・存続させるための資金という認識が強いので、運転資金で申請するほうが審査は通りやすいと思います。もちろん、これを機に事業転換を行う事業者もいると思うので、その場合は設備資金での申請も可能です。新型コロナウイルスの影響がいつまで続くかわからないので、できるだけ現金を多く持っておくという意味でも、返済期間は月々の返済を軽くするためできるだけ長く設定しておく方が良いでしょう。

元金措置に関しては、元金を返済する猶予期間だと思ってください。つまり「元金措置5年」という表記は、借入した最初の5年間は元金は返済せずに利息だけ支払ってくれたらOKという意味合いです。これによってさらに現金を長期間、多く保有することが可能になります。しかし元金に対しての利息なので、元金措置期間は借入額対して最大額の返済利息が付くことを理解した上で元金措置期間を設けるか設けないかを判断しましょう。

担保と保証について

通常の借入れを行う際は、万が一申請者が返済できない場合の保証として、担保と保証人を設定することが一般的です。何を担保にするか、何を担保として認められるか、誰を保証人として設定できるかはケースバイケースですが、基本的に担保であれば持っている資産(家や車)、保証人は家族や配偶者を設定することが一般的です。担保に出来るものがなかったり、保証人をたてることができなかったりする場合は借入れ申請をすることすらできないのですが、今回の新型コロナウイルス感染症特別貸付ではその担保と保証がほとんど必要ありません。

まず無担保と明記されているので、担保の設定は必要ありません。更に保証人も「事業始めて2年未満の事業者:無保証」「事業を始めて2年以上の事業者:代表者保証」なので、実質申請者自身の名義さえあれば申請できます。

非常にお得な設定・制度となっているので、まずは日本政策金融公庫の新型コロナウイルス感染症特別貸付を検討するのがベストです。

新型コロナウイルス感染症特別貸付の対象者は?

「国民生活事業」と「中小企業事業」によって多少異なるので、それぞれ記載していきます。

・最近1ヵ月の売上高が前年または前々年の同期と比較して5%以上減少している方

・業歴3ヵ月以上1年1ヵ月未満の場合等は、最近1ヵ月の売上高が次(1)~(3)のいずれかと比較して5%以上減少している方

(1)過去3ヵ月(最近1ヵ月を含む)の平均売上高

(2)令和元年12月の売上高

(3)令和元年10月から12月の平均売上高

・最近1ヵ月の売上高が前年または前々年同期に比し5%以上減少していることまたはこれと同様の状況にあること(注1)

・中長期的にみて、業況が回復し、かつ、発展することが見込まれること

新型コロナウイルス感染症特別貸付の申請に必要な準備物は?

「国民生活事業」の個人事業主と法人、「中小企業事業」によって多少異なるので、それぞれ記載していきます。

国民生活事業の個人事業主の場合

新型コロナウイルス感染症の影響による売上減少の申告書

最近2期分の確定申告書(一式)のコピー

—以下、初めて日本政策金融公庫に申請する場合のみ必要—

商売概要書

運転免許証またはパスポートのコピー

許認可証のコピー(届け出が必要な事業のみ)

国民生活事業の法人の場合

新型コロナウイルス感染症の影響による売上減少の申告書

最近2期分の確定申告書・決算書のコピー

—以下、初めて日本政策金融公庫に申請する場合のみ必要—

商売概要書

履歴事項全部証明書または登記簿謄本

代表者の運転免許証またはパスポートのコピー

許認可証のコピー(届け出が必要な事業のみ)

中小企業事業の場合

新型コロナウイルス感染症特別貸付の申請方法や着金までの期間は?

上記準備物を整えたら事業所をおいている地域の管轄の支店に郵送で資料を送りましょう。「国民生活事業」と「中小企業事業」によって管轄支店が異なるのでご注意ください。

国民生活事業に申請する場合はこちらを参考にしてください。

中小企業事業に申請する場合はこちらを参考にしてください。

郵送が完了したらおおよその流れは以下のとおりです。

↓

2.面談を行い、審査されます。

↓

3.審査が通れば必要書類が郵送されてきます。

↓

4.郵送された書類に必要事項を記入して返送します。

↓

5.指定口座に着金されます。

面談時は

・どんな事業をしているのか

・なぜ新型コロナウイルスによって売上が減少したのか

・どのように資金を使う予定か

・返済計画の目処はどのように立てているか」

を説明できるようにしておけば審査が通る確率がアップします!

まとめ

準備が必要な書類が多く、追加資料も求められる場合があるので、持続化給付金や定額給付金等の申請よりはハードルが上がりますが、しっかりと準備をして借入れや返済計画を整えておけば高確率で審査が通る融資です。融資条件も優遇されているので、借入れを検討される際はまずは日本政策金融公庫をチェックするようにしましょう。

●利率:「最初の3年:0.46%」「4年目以降:1.36%」

●返済期間:「設備資金:20年以内(うち元金据置期間5年以内)」「運転資金:15年以内(うち元金据置期間5年以内)」

●担保:無担保

●保証:「事業始めて2年未満の事業者:無保証」「事業を始めて2年以上の事業者:代表者保証」